El informe del BCRA advierte un deterioro sostenido en los préstamos a personas físicas y una mora del 22,8% en entidades no bancarias.

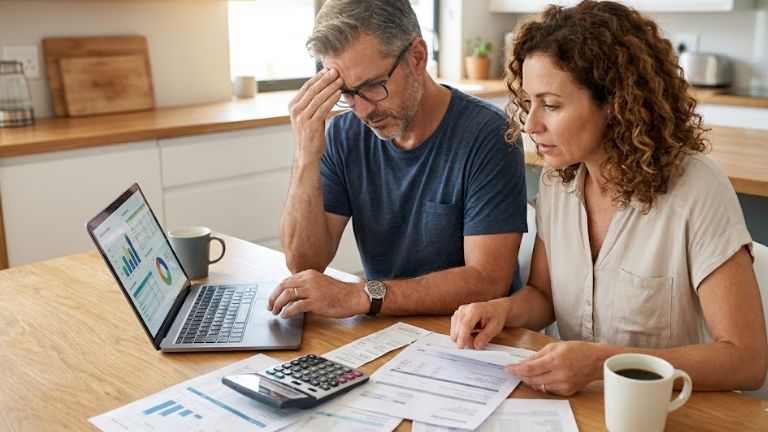

La morosidad bancaria cerró 2025 en 5,5% y más del 9% de las familias enfrenta dificultades para pagar créditos

23/02/2026 | Economía | 3 minutos de lectura.

La morosidad en los créditos al sector privado volvió a mostrar señales de deterioro y finalizó 2025 con un índice general del 5,5%, de acuerdo con el último informe difundido por el Banco Central (BCRA). El dato consolida una tendencia ascendente que se sostuvo a lo largo del año.

Según los registros oficiales, el incremento en la irregularidad no fue homogéneo. Mientras que en el segmento de empresas la tasa de mora se ubicó en 2,5%, en los préstamos otorgados a personas físicas el indicador escaló al 9,3%, reflejando mayores dificultades en los hogares para cumplir con sus compromisos financieros.

Presión sobre las familias

El deterioro en la capacidad de pago está asociado principalmente al atraso en créditos personales y prendarios. Durante el último año, el financiamiento a familias ganó peso en los balances bancarios, pero esa expansión también implicó una mayor exposición al riesgo.

Entre los factores que inciden en este escenario se destacan las tasas de interés aún elevadas, la inflación y la ausencia de una recuperación salarial sólida, elementos que afectan la capacidad de pago de los trabajadores.

Pese a este contexto, el crédito al sector privado mostró un crecimiento significativo: registró un incremento del 36,9% en términos reales, considerando operaciones en pesos y en dólares.

Foco de preocupación fuera de los bancos

Si bien desde el BCRA señalan que el nivel de mora en los bancos tradicionales se mantiene por debajo de los picos observados en crisis anteriores, la situación es más delicada en el circuito no bancario.

En entidades no bancarias —como cooperativas, mutuales y financieras dedicadas al crédito para el consumo— la irregularidad en los pagos alcanza el 22,8%, un nivel considerablemente más alto y que impacta principalmente en sectores con menor acceso al sistema bancarizado formal.

Reconfiguración del negocio financiero

El aumento de la morosidad se produce en un contexto de cambios en la estructura de los balances del sistema financiero. Bajo la gestión económica de Javier Milei, el crédito a empresas y familias pasó a representar el 43,9% del activo total de las entidades.

De esta manera, el financiamiento al sector privado desplazó al crédito al sector público —como Leliqs, pases y bonos del Tesoro— que había sido el principal componente de rentabilidad bancaria durante la administración de Alberto Fernández.

Seguir leyendo:

Venado Tuerto refuerza su estrategia contra el delito con nuevas reuniones de M3

Inflación: El INDEC espera un 3% en marzo y proyecta desaceleración gradual